Sind die Mitarbeitenden gesund und fit, profitiert im Endeffekt der Betrieb von deren Produktivität – Maßnahmen zum Erhalt und zur Verbesserung der Gesundheit aller Mitarbeitenden müssen daher im überwiegend betrieblichen Interesse sein. Jetzt steht §3 Nr. 34 Einkommensteuergesetz (EStG) auf der Kippe. Am 23.11.2018 entscheidet der Bundesrat, ob der Gesetzesentwurf genehmigt wird.

Längst sorgen sich viele Unternehmen – sowohl Großkonzerne als auch kleine oder mittelständische Firmen – um das Wohl Ihrer Angestellten. Betriebliches Gesundheitsmanagement gehört zu einer guten Unternehmensstrategie ebenso wie Kostenkalkulationen oder Verwaltungsaufgaben (lesen Sie hierzu auch gerne unsere Beitragsserie rund ums BGM).

Auch das Bundesministerium für Gesundheit (BMG) sieht in der Prävention „die zentrale Investition in die Zukunft,“ die fest im Gesundheitssystem etabliert werden soll.

DAS PRÄVENTIONSGESETZ (EINKOMMENSTEUERGESETZ §3, Nr. 34)

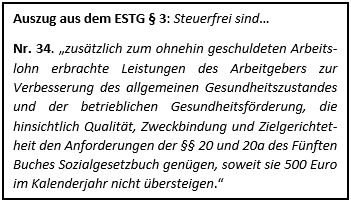

Gemäß diesem Vorhaben entstand 2015 auch das Präventionsgesetz im Einkommensteuergesetz §3, Nr. 34, das sämtliche Angebote zur Instandhaltung des allgemeinen Gesundheitszustands im Unternehmen von der Steuer befreit, sofern diese Angebote die Anforderungen der §§ 20 und 20a des Fünften Sozialgesetzbuchs erfüllen. Darunter fallen beispielsweise Bewegungsprogramme, Ernährungsangebote, Suchtprävention oder Stressbewältigung. Pro Kalenderjahr und Mitarbeiter*in stehen dem Arbeitgebenden 500 € steuerfrei zur Verfügung, um seinen Angestellten entsprechende Maßnahmen zu finanzieren.

Gemäß diesem Vorhaben entstand 2015 auch das Präventionsgesetz im Einkommensteuergesetz §3, Nr. 34, das sämtliche Angebote zur Instandhaltung des allgemeinen Gesundheitszustands im Unternehmen von der Steuer befreit, sofern diese Angebote die Anforderungen der §§ 20 und 20a des Fünften Sozialgesetzbuchs erfüllen. Darunter fallen beispielsweise Bewegungsprogramme, Ernährungsangebote, Suchtprävention oder Stressbewältigung. Pro Kalenderjahr und Mitarbeiter*in stehen dem Arbeitgebenden 500 € steuerfrei zur Verfügung, um seinen Angestellten entsprechende Maßnahmen zu finanzieren.

Das Präventionsgesetz macht die Betriebliche Gesundheitsförderung attraktiver und unterstützt den angesteuerten Paradigmenwechsel des BMG hin zu einer gesundheitsbewussten (Arbeitenden-)Gesellschaft.

ÄNDERUNG DES GESETZES 2019

Nichtsdestotrotz befürwortet das Bundesministerium der Finanzen (BMF) im Jahressteuergesetz 2019 eine Anpassung des Präventionsgesetzes.

Neben der formellen Strukturänderung, in der künftig auf die §§ 20 sowie 20a bis 20c verwiesen werden soll, fordert das BMF damit eine Einschränkung der bisherigen Steuerfreiheit: Die gesundheitsfördernden Angebote sollen nun zusätzlich zertifiziert sein, um von der Steuer abgesetzt werden zu können.

So steigen die Anforderungen an die Leistungserbringer der Betrieblichen Gesundheitsförderung – und damit eventuell auch die Kosten für eine gesundheitliche Unternehmensstrategie im Sinne des BGM. Ist eine verpflichtende Zertifizierung also kontraproduktiv zu dem ursprünglichen Ziel des Präventionsgesetzes?

FÜR UND GEGEN – MÖGLICHE FOLGEN DER GESETZESÄNDERUNG

„Wir begrüßen den Vorstoß des BMF“, so Michael Bode (Geschäftsführer VisionGesund), „da er eine Handlungssicherheit für uns als Anbieter und für unsere Kunden bietet. Allerdings bedeutet eine Zertifizierung auch eine Standardisierung und dadurch eine Generalisierung dieser Maßnahmen – also eine eingeschränkte, individuelle unternehmensspezifische Wirkung.

Zielführender als eine Zertifizierung von Einzelmaßnahmen wäre meines Erachtens daher eine Zertifizierung der Anbieter. VisionGesund arbeitet schon seit Gründung auf Basis wissenschaftlicher Erkenntnisse und mit einem hohen Anspruch an Qualität und Nachhaltigkeit. Wir sähen in einer Zertifizierung als Anbieter von Leistungen, welche die Präventions-Paragraphen erfüllen, nur Chancen und keine Nachteile.“

Ähnlich argumentiert auch das BMF für die anstehende Gesetzesänderung: Die beanspruchten Leistungen zur Gesundheitsvorsorge müssten nicht mehr wiederholt geprüft werden, nachdem sie das Zertifizierungsverfahren durchlaufen hätten. Das bedeutet, dass bei jeder steuerfreien BGF-Maßnahme deren Qualität und Effizienz sichergestellt ist.

Also ist die gesetzliche Beschränkung gegebenenfalls sogar eine Hilfestellung für die Geschäftsführenden, den Arbeitnehmer*innen wirksame Leistungen zur Prävention zu finanzieren.

Der GKV-Spitzenverband (Bund der gesetzlichen Krankenversicherungen) sieht jedoch keinerlei Verbesserung in der Neuregelung, da viele BGF-Maßnahmen zwar an dem Leitfaden zur Prävention der GKV orientiert, jedoch nicht zertifiziert sind. Stattdessen fordert der Spitzenverband mehr steuerfreie Gesundheitsförderungsleistungen, die nicht im Leistungsspektrum der GKV enthalten sind.

Am 23. November tritt das Gesetz in die Abstimmung des Bundesrats.

FÜR DIE GESUNDHEIT

Worin sich jedoch alle betroffenen Ministerien und Verbände einig sind: Die Betriebliche Gesundheitsförderung ist wichtig. Gesunde Mitarbeiter*innen bedeuten immerhin weniger Krankheitsausfälle, was sich auch in den Jahresbilanzen des Unternehmens zeigt. Gemeinsame Kurse fördern zudem den Zusammenhalt im Team, wodurch ein angenehmes Betriebsklima entsteht. Wo man sich wohlfühlt, ist man gern: Eine höhere Motivation der Angestellten wirkt sich auch positiv auf ihre Produktivität aus. Und wer körperlich und geistig in guter Verfassung ist, kann mehr leisten als psychisch gefährdete Mitarbeiter (Mehr zum Thema Gefährdungsbeurteilung lesen Sie auf unserer Webseite oder im BGM-Blogbeitrag).

BGM ist ein Regelkreis, ein nie endender Prozess der stetigen Optimierung, der mit der richtigen Strategie das volle Potenzial aus Ihrem Unternehmen schöpfen kann.

Gerne helfen wir Ihnen dabei.

Weiterführende Literatur:

(1) Ärztezeitung: BGM.

(2) Ärztezeitung: Gesundheitsuntersuchung.

(3) Ärztezeitung: Prävention.

Bundesgesundheitsministerium: Prävention & BGF.

Buzer Bundesrecht: Änderung § 3 EStG vom 01.01.2018.

(Zugriff jeweils am 10.09.2018)

Bildernachweis:

Urheber: Luis Quintero / Pexels